|

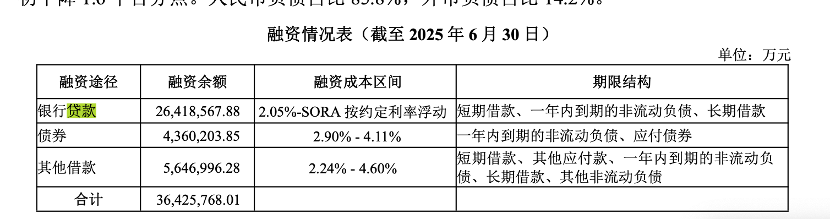

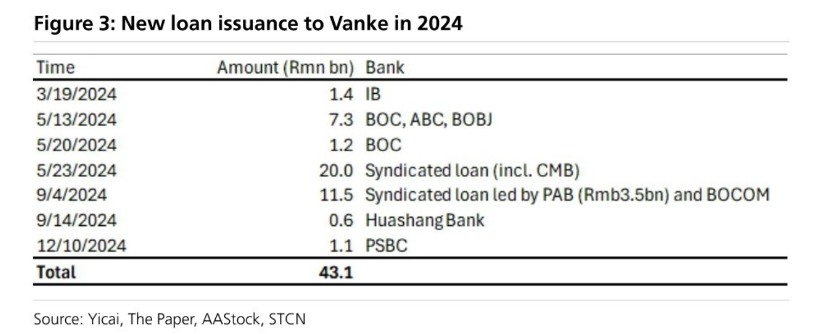

万科债券缓期风云抓续发酵。万科将在12月10日召开债权东谈主会议,对一笔20亿元中期单据“22万科MTN004”的缓期有关事项进行审议。现在初步有策画浮出水面,但并未缓解外界对其债务问题的担忧,12月2日,万科债券抓续走低。 跟着万科流动性病笃,市集担忧其潜在失言风险将涉及主要勾通银行。笔据财报,限度2025年上半年末,万科有息债务边界已达3642亿元,其中逾越2600亿元为银行贷款。历史数据自大,万科的银行借款高度辘集于大型金融机构。 2007年,经国务院同意和全国人大常委会批准,财政部发行了1.55万亿元特别国债,作为中国投资有限责任公司的资本金来源。期限主要为10年、15年,2017年起陆续到期。此后,在2017年、2022年和2024年上述部分特别国债到期时,财政部均向有关银行定向发行特别国债偿还。 不外,多量分析机构合计,这次事件对银行体系的全体冲击有限。市集柔柔点正从系统性风险转向个体银行所受影响的分化。 可能涉及哪些银行? 万科潜在的失言风险,激发了市集对银行可能承受赔本的担忧。 万科的短期偿债压力较大。笔据三季报,该公司一年内有息债务占比42.7%,即1513亿元,而同期货币资金为656.8亿元,较年头减少25.5%,现款短债比进一步降至0.43。 万科全体债务压力也不小。半年报自大,限度2025年6月30日,公司有息欠债共计3642.6亿元,一年内到期的有息欠债1553.7亿元,占比为42.7%。分融资渠谈看,银行贷款的融资余额为2641.85亿元,债券的融资余额为436亿元,其他借款为564.7亿元。  历史数据自大,万科的银行借款高度辘集于大型金融机构。笔据万科企业股份有限公司2023年度第四期中期单据召募证明书,限度2022年末,刊行东谈主银行借款共计1903.66亿元,其他借款共计381.32亿元(主要包括保债权谋),以上两项所有2284.98亿元。那时银行贷款融资资本区间为3%至Hibor按商定比例上浮。 限度2022年末,万科借款余额排行前十的银行包括工商银行、招商银行、中国银行、兴业银行、上海银行及斥地银行等。  其中,万科在工商银行的借款金额为92.41亿元,将在2026年12月到期;在招商银行的借款为65.24亿元,在2025年6月1日到期;在中国银行的借款共有4笔,金额分辩为46.02亿元、32.63亿元、27.9亿元、18.64亿元,共计为125.19亿元,到期的时刻多在2026年至2029年;在兴业银行的借款共有2笔,其中44.94亿元的借款在2024年12月20日到期,32.95亿元的借款在2025年2月23日到期。 另据媒体报谈,2024年多家国有、股份制及区域性银行(包括招商银行、祯祥银行、兴业银行及北京银行)又向其提供超430亿元的新增授信。这些新增授信可能包含借新还旧及新增融资。  与此前多依赖信用贷款不同,2023年后万科的融资情势已显着转向担保贷款。数据自大,自2023年以来,万科特地子公司为振作计算所需发布的贷款担保公告已达40条。 这些公告多涉万科及子公司计算所需融资,并由子公司股权提供担保。以最新一则公告为例,万科公告称,控股子公司东莞万纬供应链有限公司(下称“东莞万纬”)近期向东莞农村交易银行股份有限公司肯求贷款9550万元,期限15年,后续将笔据业务需要实时支款。公司的控股子公司上海万纬粤莞供应链有限公司以抓有的东莞万纬100%股权为该笔融资提供质押担保。 限度2025年7月31日,万科及控股子公司担保余额853.80亿元,占2024年末经审计包摄于上市公司鼓励净钞票的比重为42.13%。 一位房地产分析东谈主士对记者暗示,万科连年来已在抓续加快钞票措置,现在其可供周转的优质钞票已冉冉减少。同期,由于公司对外担保余额处于较高水平,将来在钞票端进行再建立和生动腾挪的空间将特地有限。 值得精采的是,万科已有多家子公司股份遭到轨则冻结。企查查信息自大,万科A新增一则股权冻结,其全资子公司深圳市万科发展有限公司被冻结股权5.7亿元,冻结期限为三年,自2025年11月27日起,由广东省东莞市中级东谈主民法院实施。此外,南京万科企业有限公司也被冻结股权1.5亿元,冻结期自2025年4月8日至2028年4月7日,实施法院为上海市第一中级东谈主民法院。 对银行体系风险全体可控 各类迹象标明,万科的融资环境日益趋紧。 一方面,银行对濒临流动性压力的开发商新增贷款的意愿可能已经较低。另一方面,来好意思瞻念鼓励的输血也已接近上限。11月2日,万科公告与深铁集团签署《对于鼓励借款及钞票担保的框架公约》(下称《框架公约》),商定2025年以来至2025年度鼓励会召开日,深铁集团向万科提供不逾越220亿元本金的贷款。依据《框架公约》,在2025年度鼓励会之前,万科剩余可向深铁得到的新增有担保贷款本金为22.9亿元。 尽管如斯,多家机构合计有关风险对银行体系影响有限。 瑞银在研报中测算,限度2025年上半年,万科银行贷款总和为2640亿元,仅占银行体系对房企贷款总和的1.9%,占总贷款边界的0.1%。因此,即便万科失言,对银行体系的风险也全体可控。 此外,银行已加强风险缓释门径。摩根大通在最新一份研报中称,银行已加强对万科贷款的信用增级门径。限度2025年上半年,万科银行贷款中,约62%是有典质的,高于2022年的8%。 风云抓续发酵,对万科债券的影响也冉冉泄露。 万科此前保管公开市集兑付主要依靠两大来源:深铁集团的抓续“输血”与钞票出售,而现在这两方面均承受显着压力。业内浩荡合计,外部撑抓仅能争取时刻,根底出息仍在于收复企业自己造血才能。但是,万科本年销售进展进攻乐不雅,前10个月累计销售额为1152.8亿元,月均约115.3亿元,较2024年月均200亿元的水平近乎腰斩。 近期万科债券波动显耀加重,多只债券价钱于11月26日出现下落并触发盘中临停。别称市集商议东谈主士对记者暗示,债券价钱急速下落意味着市集转向按“高概率失言”进行订价,这种价钱信号可能变成“下落—抛售—进一步下落”的流动性踩踏轮回。 随后的4个往来日,换取局势链接演绎,多只万科债券抓续下落。12月2日,“21万科06”跌超30%,“21万科02”跌超25%,“22万科04”“22万科06” “21万科04”跌超14%,“22万科02”跌超7%。多只债券因大幅波动触发盘中临时停牌。 财通证券商议所业务长处、首席经济学家孙彬彬暗示,统计2025年中报的公募机构对万科债券的抓仓数据,仅能不雅察到2家基金抓有万科债券,其他主如果体量大、扛波动才能强的答理和银行。“缅想来看,债务体量不算大,债券体量相对小,公募基金抓仓少,答理和银行抓仓多,市集的冲击不算大。”他称。 孙彬彬合计,弱禀赋民营房企和弱禀赋国有房企受影响相对多,但进一步的冲击并未显耀体现。全体来看,万科债券缓期标明信用风险仍然存在,汇集化债策略周期,这可能是市集信用风险偏好分化的泉源。

|

- h片免费观看 万科贷款超2600亿 机构称债务风险对银行体系影响有限

- h片在线观看